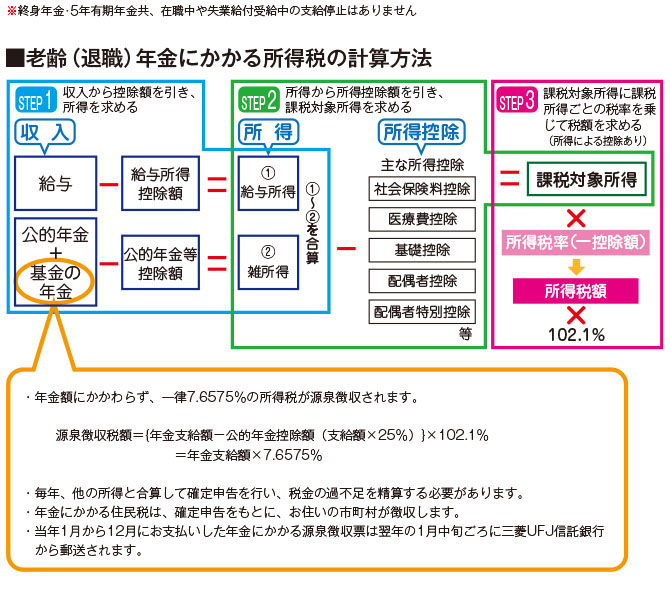

税金について

年金の場合 雑所得として課税され、毎年確定申告が必要となります

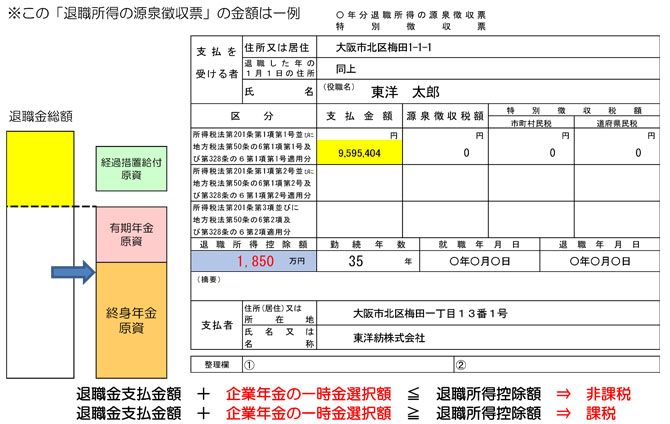

一時金の場合 退職年度の退職所得として課税されます

退職時に会社から受取った退職金(【退職所得の源泉徴収票】に記載の支払金額)と合算し税金が再計算され、退職所得控除額を超える場合は、企業年金の一時金から所得税および住民税が差し引きされます。

退職所得控除額の計算 ※勤続年数に1年未満の端数がある場合は、これを1年として切り上げて計算する。

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円+70万円×(A-20年) |

年金受給中に一時金選択された場合

- 一時金を受取ることにより、東洋紡企業年金基金からの年金の受給が全て終了した場合

退職時に受取った退職金と合算し、退職年度の「退職所得」として税金が再計算されます。 - 一時金受取り後も東洋紡企業年金基金からの年金の受給が引続きある場合

一時金は「一時所得」となり、基金では税金を徴収しませんので、確定申告を必ずして他の所得と合算の上税金を精算してください。